Artículo creado el 17 de diciembre de 2018

El envejecimiento poblacional representa un reto para la política pública en general y para los sistemas de pensiones en particular ya que se torna indispensable generar mayores recursos para financiar más años de retiro.

En las últimas décadas, la composición demográfica de la mayor parte de los países han experimentado cambios, consecuencia de una reducción continua de la proporción de personas jóvenes en edad de trabajar, con respecto al número de adultos mayores. A este fenómeno se le conoce como envejecimiento poblacional.

Dicho fenómeno es producto, entre otras cosas, de una reducción notoria en la tasa de natalidad y de los avances médicos y científicos que han resultado en un incremento significativo de la esperanza de vida.

A lo largo de la historia, las fuentes tradicionales de seguridad económica en la vejez han sido los activos propios, el trabajo y la familia. Conforme las sociedades se desarrollaron en tamaño y complejidad, el Estado empezó a tomar un rol más activo para prevenir la pobreza en las poblaciones más vulnerables.

El primer sistema de Seguridad Social nace en Alemania entre 1883 y 1889 bajo el patrocinio del “Canciller de Hierro”, Otto Von Bismarck. En el año 1883 se crea la Ley sobre el Seguro de Enfermedad. A continuación, en el año 1884 se aprueba la Ley sobre Accidentes de Trabajo y finalmente la Ley de 1889 instituyó un primer sistema obligatorio de jubilación. Este tipo de esquemas fue adoptado luego por otros países.

Estos sistemas de pensiones se diseñaron como esquemas de beneficio definido y de reparto, es decir, sistemas basados en un mecanismo intergeneracional de beneficios mediante el cual los trabajadores activos financian, a través de sus contribuciones, las pensiones de los trabajadores que van jubilándose.

El modelo implica una transferencia de recursos entre generaciones, donde el financiamiento de las pensiones depende de la proporción que exista entre personas jubiladas y laboralmente activas. La dinámica demográfica es fundamental para que este tipo de sistemas sea financieramente viable.

En la época de Bismarck, la estructura poblacional era tal que la cantidad de jóvenes en la fuerza laboral era mucho mayor que el número de jubilados. Adicionalmente, uno de los requisitos del modelo adoptado , era contar con 70 años cuando la esperanza de vida en aquella época era de 45 años, por lo que había pocas pensiones que financiar y no representaban problemas para las finanzas del Estado.

Sin embargo, como mencionábamos anteriormente, la estructura poblacional ha ido cambiando con el paso del tiempo.

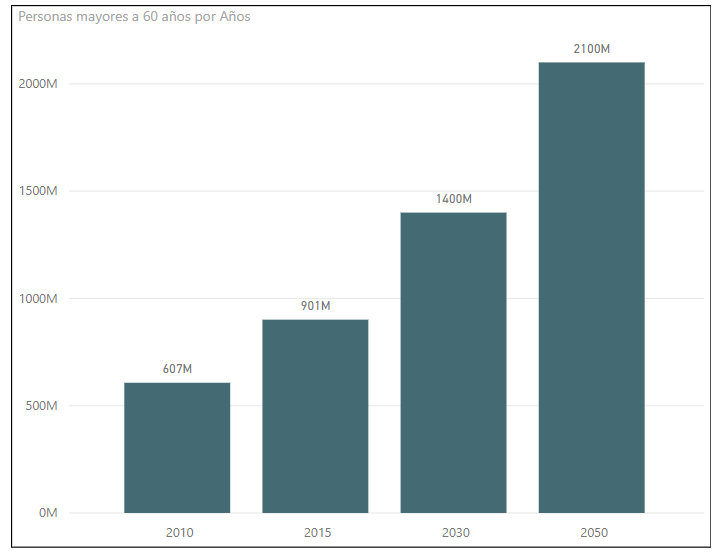

A nivel mundial1, en el año 2015 habían 901 millones de personas mayores a 60 años, representando un incremento de 48% respecto a las 607 millones de personas mayores a 60 años que había en el 2010.

Para el año 2030, se espera que las personas mayores a 60 años lleguen a 1.4 billones, aumentando así un 55% respecto al 2015. A su vez, para el 2050, este grupo poblacional se espera que alcance los 2.1 billones, más que duplicando de esta manera la cifra del 2015. Esto lo podemos ver reflejado en la gráfica a continuación:

En particular, los datos para Uruguay2 reflejan que en el año 2015 el 19.1% de la población tenía 60 años o más. Para el año 2030 se espera que ese valor ascienda a 22.1% y para el año 2050 se proyecta que ascienda a 27.5%.

La mayor parte de los países han respondido de dos maneras al fenómeno del envejecimiento poblacional: i) con cambios estructurales –modificando de forma total sus sistemas de pensiones- y/o ii) mediante reformas que modifican los parámetros del sistema, como por ejemplo elevando la edad requerida para el retiro, el monto de contribución o la reducción de beneficios.

Nuestro país adoptó un cambio estructural con la aprobación de la Ley 16.713. Esta crea un esquema mixto en el cual coexisten un pilar de reparto y un pilar de capitalización individual en el cuál cada afiliado tiene una cuenta a su nombre y los aportes volcados se incrementan con las ganancias de las inversiones que realiza la administradora durante su vida laboral.

De esta manera, la jubilación que vayamos a cobrar por la AFAP depende directamente de lo que hayamos ahorrado en nuestra vida activa y no depende de la cantidad de personas que estén actualmente trabajando en el momento que nos jubilemos.

Debemos recordar también, que el monto de jubilación a cobrar por la AFAP no tiene tope como si lo tiene el monto de jubilación a cobrar por BPS.

Por tales motivos, nos conviene estar afiliados a la AFAP para no ser “rehenes” del fenómeno del envejecimiento poblacional, y a su vez debemos tratar que nuestra cuenta en la AFAP tenga el mayor saldo acumulado para obtener la mejor jubilación posible.

1Datos del reporte World Population Ageing 2015 publicado por las Naciones Unidas.

2Datos publicados por AgeWatch para el 2015. http://www.helpage.org/global-agewatch/population-ageing-data/country-ageing-data/?country=Uruguay

Ec. Joaquín Delgado

Acerca del autor: Jefe de Operaciones de UniónCapital AFAP.