Artículo creado el 02 de julio de 2019

Este mecanismo de inversión tiene algunas diferencias con el esquema de multifondos y puede ser utilizado para el beneficio de los trabajadores afiliados. ¿De qué se trata?

Introducción

En el artículo denominado “Esquema de Multifondos: Una propuesta para Uruguay”, publicado por ANAFAP, se propone la creación de un tercer fondo para los afiliados más jóvenes que cuentan con mayor capacidad de asumir riesgos, con el objetivo de lograr un mayor crecimiento de los activos en el largo plazo. En este nuevo tipo de fondo se introducen más opciones de inversión, con capacidad de diversificar hacia diferentes sectores y geografías.

Los países de América Latina que actualmente cuentan con sistemas multifondos son Uruguay, Chile, Colombia y Perú.

México tuvo un esquema de multifondos hasta el pasado 31 de mayo en el cual se aprobaron modificaciones normativas al régimen de inversión, las cuales implicaron la adopción de un esquema de fondos generacionales.

¿Qué son los fondos generacionales?

Son fondos de inversión que re-balancean su asignación de activos (de acuerdo a una estrategia predefinida por el administrador) a medida que el afiliado se va acercando a su fecha de retiro.

Bajo este esquema, los aportes del afiliado son asignados al fondo asociado a su fecha de nacimiento y son mantenidos en éste durante toda la vida del trabajador. De esta manera, los recursos de los afiliados ya no se transfieren de un fondo a otro cuando cumplen cierta edad, sino que el régimen de inversión del fondo es el que cambia a través del tiempo.

En la actualidad Estados Unidos, Reino Unido, Hong Kong, Australia y Nueva Zelanda han adoptado modelos de fondos generacionales y ahora México es el primer país latinoamericano en adoptarlo.

¿Qué diferencia tiene con los multifondos?

Este modelo da un paso adelante respecto al esquema multifondos, donde el trabajador se somete también a una estrategia de ciclo de vida, pero en lugar de ser él quien va migrando entre fondos con ponderaciones cada vez menores de activos riesgosos, dicha migración ocurre dentro del mismo fondo.

¿Qué ventajas ofrecen fondos generacionales?

En primer lugar, obligan al administrador del fondo a diseñar una estrategia de inversión con un horizonte de largo plazo, planteando una trayectoria de inversión para cada clase de activo, basándose en una visión macro.

Al definir en forma previa la composición del portafolio, el administrador se apegará a una estrategia de inversión basada en los fundamentos de los activos, y no en las coyunturas del mercado.

La trayectoria de inversión es la herramienta de planeación utilizada por el administrador para disminuir progresiva y ordenadamente el riesgo del portafolio. Se trata de una de las características más importantes del fondo generacional, ya que define la naturaleza y objetivos del esquema.

En segundo lugar, podemos mencionar que el afiliado podrá recibir todos los rendimientos que obtenga de los activos alternativos en los que invierta el fondo, ya que nunca será transferido a otro fondo. Bajo el esquema de multifondos, puede no llegar a recibir los beneficios de proyectos de inversión con horizontes de madurez amplios. El hecho de que el afiliado reciba estos rendimientos, contribuye a una mejora en su tasa de reemplazo.

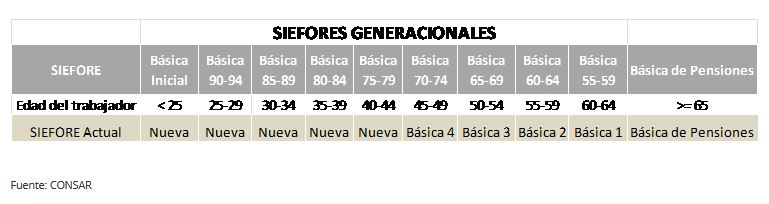

Otra ventaja de los esquemas de fondos generacionales es que tienen estrategias focalizadas por generación mientras que los esquemas de multifondos tienen estrategias con rangos de edad muy amplios. Un ejemplo de este punto, es el caso de las SIEFORES generacionales en México, en dónde la SIEFORE básica es para trabajadores menores de 25 años y de ahí en adelante las cohortes de edad avanzan de a 5 años.

Finalmente, podemos mencionar que los fondos generacionales aseguran que el afiliado reduzca lentamente su exposición a activos riesgosos, sin sobresaltos que le impidan recuperarse de posibles pérdidas. Supongamos por ejemplo que, bajo un esquema multifondos, el afiliado está en el fondo A en el cual se permiten tener acciones de empresas.

El fondo A invierte en una acción, y luego de la inversión, ésta experimenta una fuerte caída en su valor. A la semana siguiente un afiliado del fondo A cumple años, y de esta manera lo transfieren al fondo B que es el indicado para su nueva edad. En el fondo B no se permite tener acciones ya que es un fondo más conservador. En consecuencia, el afiliado no se podrá recupera nunca de esa pérdida de valor ya que el nuevo fondo no le permite esperar a la recuperación en el valor de la acción.

Conclusión

Sin lugar a dudas que una gran mejora para el sistema actual uruguayo sería la creación de un tercer fondo con un perfil más arriesgado y rentable para los más jóvenes, ya que pueden asumir este riesgo y lograr un mayor crecimiento del fondo en el largo plazo.

México en su esquema de multifondos y previo al cambio hacia el esquema de fondos generacionales, contaba con 5 fondos distintos de acuerdo a la edad de los trabajadores.

Uruguay debe transitar este camino y quizás en un futuro, podremos avanzar hacia un esquema de fondos generacionales. Pero debemos transitar este camino paso a paso.

Ec. Joaquín Delgado

Acerca del autor: Jefe de Operaciones de UniónCapital AFAP.