Se presentan las particularidades del régimen uruguayo, se sugieren modificaciones y se muestran las ventajas que ofrece UniónCapital AFAP con respecto a la competencia.

Introducción

El sistema mixto uruguayo fue creado por la ley 16.713, puesta en vigencia en el año 1996.

Si bien es un sistema referente a nivel mundial, no es perfecto, y ha pasado por varias modificaciones en estos 25 años.

Las últimas enmiendas datan del año 2014: a partir de la ley 19.162 se creó el sistema de multifondos (siguiendo la tendencia internacional en administración de fondos), y se concedió la posibilidad de desafiliación a cierto espectro de cotizantes (los denominados "cincuentones").

Funcionamiento del sistema

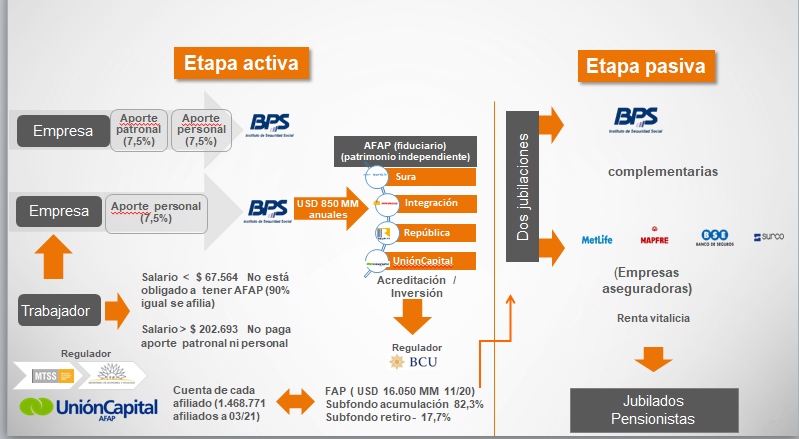

A. Durante la etapa activa

De acuerdo a su carta orgánica, BPS se nutre de los aportes de los trabajadores, los empresarios y la contribución estatal. Por su parte, las administradoras de fondos de ahorros previsionales (AFAP) reciben aportes únicamente de los trabajadores, los que invierten y administran con la finalidad de brindar una jubilación por ahorro individual.

Desde el punto de vista de las empresas, estas deben volcar los aportes personales y patronales a BPS; y posteriormente es dicho organismo el que realiza la distribución de parte de los aportes personales de los trabajadores hacia sus cuentas de ahorro en las AFAP.

Los trabajadores que perciben un salario por debajo del primer nivel de la ley 16.713 (actualmente $ 67.564) no están obligados a afiliarse a una AFAP, pero cerca del 90% lo hace. Los salarios mayores a $ 202.693 no tienen aportes personales, ni las empresas están obligadas a pagar aporte patronal (por el monto que exceda el tope).

B. Durante la etapa pasiva

Al culminar su ciclo laboral, el trabajador se jubila y pasa a percibir dos ingresos: uno servido por el BPS (pilar intergeneracional); y otra prestación, complementaria, brindada por una aseguradora. Frente a la aseguradora se celebra un contrato de renta vitalicia, basada en el fondo ahorrado en la cuenta de AFAP.

¿Quiénes son los accionistas de las AFAP y qué valores administran?

Actualmente hay cuatro administradoras de fondos de ahorro previsional en funcionamiento en nuestro país:

- Integración: Banco Bandes (77.4%), FUCAC (14.5%) y CABAL (8.1%).

- República: BROU (51%), BPS (37%) y BSE (12%).

- Sura: Grupo Sura (100%).

- UniónCapital: Banco Itaú Uruguay (100%).

Las AFAP administran e invierten los ahorros de cerca de 1.500.000 de afiliados, por un valor de 16.000 millones de dólares.

¿A qué apunta la reforma? ¿Cuáles son los aspectos más importantes del diagnóstico?

Se ha generado un espacio técnico de análisis en torno a la necesidad de una reforma de la seguridad social. Se trata de la Comisión de Expertos en Seguridad Social (CESS).

Si bien aún no hay una reforma planteada, solo un diagnóstico, es posible afirmar lo siguiente: para obtener la mejor jubilación son importantes tanto una excelente rentabilidad como un servicio de nivel.

Servicio de nivel: foco en el cliente

Para UniónCapital AFAP poner el foco en el cliente es parte de su ADN, de su identidad como empresa. En tal sentido, se han alcanzado certificaciones internacionales que demuestran el cumplimiento de un servicio de excelente calidad:

- ISO 9001:2000 como forma de trabajar en la mejora continua.

- ISO 27001 seguridad de la información (clave en los tiempos que corren).

- ISO 200 por accesibilidad de planta baja y atención al cliente.

- Certificación del 100% de los asesores previsionales (por consultor independiente, año 2019).

Información y toma de decisiones

En materia de seguridad social y ahorro es importante reflexionar y analizar la siguiente disyuntiva: ¿debe el sistema apoyar a las personas en la toma de decisiones, o simplemente canalizar opciones por defecto?

UniónCapital AFAP realizó las siguientes propuestas:

- Afiliación y Art. 8: cuanto antes, mejor. Cuanto más temprano se afilie un trabajador, obtendrá un mayor ahorro, y esto le otorgará un mejor retiro.

- Afiliación de oficio: el criterio actual no beneficia al trabajador en el largo plazo y genera concentración de mercado. Por lo tanto, debe revisarse el mismo.

- Más opciones para la desacumulación: al jubilarse se brinda una renta vitalicia, pero podría haber un abanico de opciones más amplias y más ventajosas para las personas y sus familias.

- Incentivos al ahorro voluntario: generar una buena jubilación mediante el ahorro se logra con educación financiera, pero también con estímulo para el ahorro.

Rentabilidad

En pos de continuar generando rentabilidad sustentable para sus afiliados, UniónCapital AFAP ha adherido a códigos y estándares de nivel internacional.

2018 - Adhesión al Código de Conducta Profesional del Gestor de Inversiones (CFA).

2020 - Adhesión a Principios de Inversión Responsable (PRI) - estándar de la ONU.

2020 - Procedimiento de Auditoría de la adhesión al Código de Conducta Profesional del Gestor de Inversiones.

Propuestas

- Se propone flexibilizar los límites (no eliminar). Las inversiones son importantes, no solo para el trabajador ahorrista sino para la infraestructura del país, los negocios productivos y la generación de empleo.

- Habilitación de nuevo subfondo para los jóvenes:

- Diversificación de riesgo.

- Mejorar aún más la rentabilidad.