Artículo creado el 14 de agosto de 2017

El sistema mixto posee un marco regulatorio para que los ahorros de los trabajadores sean administrados con la seguridad necesaria.

Al momento de tomar la decisión de ingresar al régimen mixto cada afiliado se pregunta si sus fondos están seguros, si el dinero proveniente de sus aportes no puede ser retirado por la administradora y si contará con ese dinero al momento de jubilarse.

La respuesta a esta interrogante es que los fondos están asegurados junto con la rentabilidad generada. Bajo el marco de la Ley 16.713 se estipulan ciertos mecanismos legales que brindan un marco de garantía y control sobre los fondos.

¿En qué consisten las garantías provistas por la Ley?

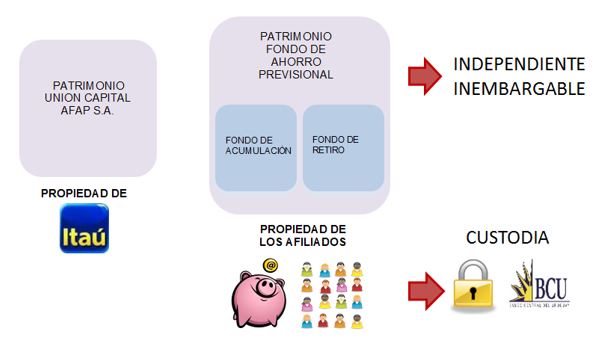

El Banco Central del Uruguay (BCU)[1] es el organismo encargado de regular a las AFAP por ser entidades pertenecientes al sistema financiero uruguayo. Esto implica que la custodia de valores (representativos de las inversiones realizadas con los fondos aportados por los afiliados) se deba realizar en entidades de intermediación financiera autorizadas por el BCU; en el caso de UniónCapital contratamos al mismo BCU para custodiar los títulos.

Las AFAP son entidades que administran los aportes personales y depósitos voluntarios de aquellos afiliados que desarrollan o desarrollaron actividades amparadas por el Banco de Previsión Social por la porción correspondiente al régimen de ahorro individual. Estos aportes más la rentabilidad que la AFAP les genera, componen el Fondo de Ahorro Previsional, el cual es un patrimonio independiente y distinto al patrimonio de la Administradora ya que es propiedad de los afiliados. Por lo tanto existen dos figuras; por un lado la Administradora UniónCapital, sociedad anónima cerrada propiedad del Banco Itaú Uruguay S.A. y por otro el Fondo de Ahorro Previsional cuya propiedad pertenece a cada uno de los 287.411 afiliados[2].

A través de la Administradora se coordinan recursos humanos, técnicos, tecnológicos y materiales destinados al servicio de la gestión del fondo. El objeto exclusivo de la Administradora es gestionar el Fondo de Ahorro Previsional cobrando como contraprestación una comisión por el servicio. La independencia de patrimonios entre ambas figuras implica independencia de bienes, derechos y obligaciones. Esto implica por ejemplo que los fondos de los afiliados están aislados ante cualquier litigio que enfrente la Administradora y/o su accionista.

[1] El Banco Central del Uruguay (BCU) se dedica a obtener estabilidad de precios y la regulación y supervisión del sistema financiero y del sistema de pagos

[2] Al 30/06/2017

UniónCapital como entidad independiente y para prestar el servicio de gestión de inversiones al Fondo de Ahorro Previsional, cumple con las condiciones requeridas para cualquier empresa que pretenda alcanzar la excelencia en sus servicios, dar empleo (desarrollar el talento, potenciar capacidades poniendo énfasis en el crecimiento personal y profesional de sus colaboradores), invertir en tecnología e innovación, cumplir con los impuestos y obligaciones legales y ambientales. En resumen, actividades que generan ingresos y gastos que afectan el patrimonio de la Administradora, que como mencionamos anteriormente, es independiente del patrimonio del Fondo de Ahorro Previsional.

En la búsqueda de brindar mayores garantías al afiliado, se informa diariamente al Banco Central las operaciones realizadas relacionadas con la administración de los fondos y éste controla el cumplimiento de la reglamentación vigente. Asimismo, UniónCapital está sujeta a la revisión de auditores internos y externos a la organización.

Pero la ley también incluye otro tipo de garantías que refieren a la rentabilidad que el afiliado pueda obtener en sus fondos y al patrimonio mínimo con el cual debe contar la Administradora. En ella se estipula que los fondos deben mantener una rentabilidad mínima y en caso de no cumplirse, el accionista de la AFAP debe hacer frente al saldo correspondiente para obtener dicha rentabilidad mínima de manera de no perjudicar nunca al afiliado.

Igualmente, se cuenta con un capital mínimo necesario para la constitución de una Administradora, en el momento en que se forma el Fondo de Ahorro Previsional. El patrimonio mínimo no podrá ser menor al importe previsto por Ley o al 2% del valor del mencionado Fondo, si éste fuere mayor.

En el marco de las prácticas que desarrolla UniónCapital se realizan actividades que plasman su compromiso con la responsabilidad social. La responsabilidad social implica una decisión libre de los accionistas que se basa en apoyar la protección de derechos y aportar para los cambios sociales que requiere el país y la comunidad.

UniónCapital apoya distintos programas que de alguna manera tienen relación con sus actividades entre los cuales se destacan Liceo Impulso, Liceo Providencia, Camino TICs, Fundación Gonzalo Rodríguez, INISA, Los Rosales, CEPRODIH.

Se trata de promover la inclusión educativa y laboral de conjuntos de personas de contextos menos favorecidos, para mejorar sus condiciones de vida y seguridad, mediante el aporte de recursos humanos, conocimientos y recursos financieros que provienen del patrimonio del accionista.

Conclusiones:

Las garantías que posee el sistema implican que los afiliados pueden estar tranquilos que sus fondos están asegurados e incluso generan una rentabilidad obligatoria, amparados en las leyes y la regulación que ejerce el BCU.

Estas garantías han posibilitado el correcto funcionamiento del sistema por 21 años, superando las crisis económicas del 2002 (interna) y del 2008 (internacional) sin inconvenientes.

Ec. Guzmán Martínez

Acerca del autor: Ex Analista de Inversiones de UniónCapital AFAP.