Para realizar un balance de la actividad de las Administradoras de Fondos de Ahorro Previsional, es necesario partir del análisis de cómo estuvo el mercado de trabajo y cómo se presentaron los mercados internacionales en materia financiera.

Desde el punto de vista laboral, indudablemente el 2020 no fue un buen año: no se puede olvidar que a partir del 2014 se comenzó a observar una tasa de desempleo creciente, que antes de la pandemia ya se ubicaba en más del 10%.

Actualmente está rondando el 11% y a ese preocupante porcentaje, hay que adicionarle la informalidad. Ésta se ubicaba en el entorno del 25% de la Población Económicamente Activa ocupada, antes de la pandemia. Ahora, es muy probable, que haya subido más, con el desafío que implica para el mercado de trabajo, dado que hay mucha gente que no tiene cobertura de seguridad social, o seguro de enfermedad.

También sufrió consecuencias el salario real: durante 2020 se dio un estancamiento o caída de éste, debido a un crecimiento de la inflación y a la postergación de algunos ajustes.

Esta situación tan compleja en el mercado de trabajo, no se dio en igual medida en lo que al sistema de capitalización individual se refiere. Por el contrario, los resultados que lograron las AFAP tanto en términos de afiliaciones, como en el rendimiento de los ahorros de los trabajadores, como en la satisfacción de éstos con sus AFAP, fueron realmente buenos.

- El año cerró con 37.000 afiliados nuevos en todo el sistema; lo que significa que pese a la señalada retracción del mercado laboral, hay nuevos puestos que están creándose y trabajadores que se están afiliando a las AFAP. En su mayoría, afiliaciones voluntarias. En efecto, si se gana menos de 62.804$, no existe obligación de afiliarse a una AFAP, pero el 90% se afilia igual, porque le conviene y porque cuanto más joven se afilia, mejor. Así, llegamos a 37.000 afiliados nuevos en un año tan particular como el 2020. La masa total de afiliados a las AFAP alcanza así a casi 1,5 millones de personas.

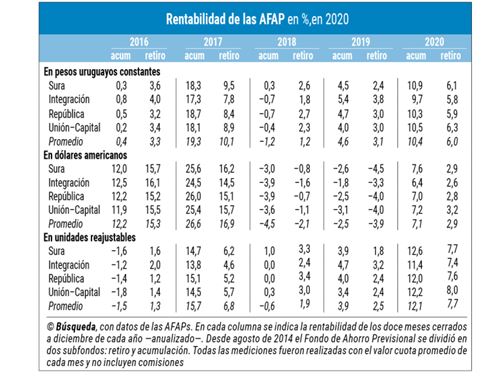

- En cuanto a los rendimientos obtenidos en este año tan incierto, con altas volatilidades en los mercados y tasas de interés tan deprimidas, también se observan resultados muy buenos para los trabajadores.

En el siguiente cuadro, es posible analizar la evolución de estos rendimientos:

Se advierte que para el Subfondo de Acumulación así como para el Subfondo de Retiro (trabajadores mayores de 55 años), se obtuvo rentabilidades muy buenas, en términos reales, tanto sobre la evolución de los salarios, reflejada en la Unidad Reajustable (UR), como sobre la de los precios de consumo (pesos constantes).

Pero además es una rentabilidad que en los últimos tres años con tasas de interés muy bajas ha rondado el 5% en UR y desde el inicio del sistema ha superado el 6%, también en UR.

Estos rendimientos brindan tranquilidad a los trabajadores, puesto que la administración profesional de los fondos por parte de su AFAP les ha permitido preservar sus ahorros previsionales de todos estos vaivenes e incertidumbre internacionales.

- A su vez, sobre diciembre de 2020 realizamos en UniónCapital una encuesta de satisfacción de clientes de todas las AFAP. Si se hace una encuesta de este tipo en la opinión pública en general, es mucho el desconocimiento; la mayoría de la gente ni siquiera tiene idea adecuada de cómo funcionan las AFAP ni ha tenido contacto con éstas. Pero si esa misma encuesta se realiza a afiliados que sí conocen su AFAP, ya sea por la propia afiliación, por el mantenimiento que se hace, cuando han tenido que preguntar algo, cuando han pedido ayuda para hacer su declaración de IRPF, cuando han tenido un accidente o la desgracia de un fallecimiento de un familiar o cuando han tenido que venir a jubilarse, o por algún otro contacto, el 71% de los clientes califica con 9 y 10 sobre 10 el servicio en general y 68% le da 9 y 10 a la pregunta de si recomendaría la AFAP a un amigo.

Es decir que los índices de aprobación entre los trabajadores que son los que realmente conocen cómo funciona su AFAP, reflejan que también desde el punto de vista del trabajador, el sistema ha sido exitoso.

Perspectivas:

Necesariamente, las perspectivas están enfocadas en el trabajo que está desarrollando la Comisión de Expertos de la Seguridad Social.

En particular, desde UniónCapital, y desde la Asociación Nacional de AFAP, se espera que exista un avance en los siguientes temas:

- Reducir la concentración de mercado: hoy la AFAP de capital estatal tiene más del 55% de los Fondos administrados y casi el 40% de los afiliados. Ello es fruto de la natural e idiosincrática propensión del uruguayo a los servicios de respaldo estatal, pero fruto también de un par de regulaciones que se adoptaron en los últimos años, que han tendido a darle aún más concentración al mercado uruguayo. Y eso hay que corregirlo.

- Creación de un tercer fondo. Actualmente hay dos Subfondos: uno hasta los 55 años y otro a partir de esta edad, que se va constituyendo gradualmente. Es necesario que exista un tercer fondo para los trabajadores más jóvenes, de manera de permitirles tener inversión en renta variable, local o en el exterior, con más rentabilidad, aunque tenga más riesgo. El portafolio tiene que acompañar la edad del afiliado y eso es sano del punto de vista del manejo de las inversiones.

- Fomentar el ahorro previsional voluntario: con toda esta gente que está con huecos de informalidad, con todos los vaivenes que tiene el mercado de trabajo, fomentar el ahorro voluntario es algo muy saludable. Éste está previsto en la Ley 16.713 que es la ley de la creación de las AFAP, pero tiene nula liquidez, está gravado dos veces y no tiene atractivos que hayan permitido su desarrollo.

- Es necesario dotar de más competencia a la etapa de desacumulación. Ello repercutirá en mejores rentas vitalicias. Como se sabe, la renta vitalicia no la paga la AFAP, la paga una empresa de seguros que el trabajador elige. Hoy en día solo la ofrece Banco de Seguros del Estado, debido a que existe un descalce de monedas (la renta vitalicia tiene que ser en UR y no hay instrumentos en esa unidad) y alguna inseguridad jurídica. Por ello es necesario mejorar la oferta de productos posibles para el trabajador a la hora de jubilarse, de manera que en ese momento tenga su jubilación del BPS y una renta vitalicia complementaria que debería poder ser la que está prevista actualmente en la Ley (en UR, brindada por el BSE), o nuevas alternativas de productos con más rendimiento y más acordes a sus necesidades.

En resumen: cerró un año singular, con dificultades que se arrastraban desde hace años y se agravaron por la pandemia, con mucha incertidumbre y volatilidad en los mercados financieros, pero con buenos resultados para los trabajadores afiliados a las AFAP.

Desde UniónCapital entendemos que es pertinente avanzar en medidas que ya fueron planteadas a la Comisión de Expertos de Seguridad Social, que son necesarias y que van a mejorar la calidad de vida de los trabajadores.

____________

Acerca del autor:

Ec. María Dolores Benavente. Ex Gerente General de UniónCapital AFAP