Desempeño de los fondos administrados por las AFAP

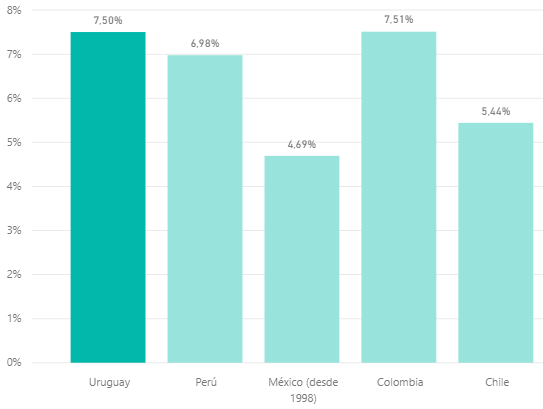

El desempeño de los ahorros de los trabajadores en las AFAP desde el comienzo del sistema mixto (1996) ha sido muy bueno. La rentabilidad real anualizada en pesos (luego de descontar la inflación) en el período que va desde 1996 hasta 2019 fue de 7,50%. Como se observa en el Gráfico 1 la rentabilidad alcanzada por las administradoras en Uruguay fue de las más altas de la región (considerando aquellos países con sistemas comparables).

GRÁFICO 1: RENTABILIDAD REAL EN MONEDA LOCAL DE LOS FONDOS DE PENSIÓN DESDE 19961

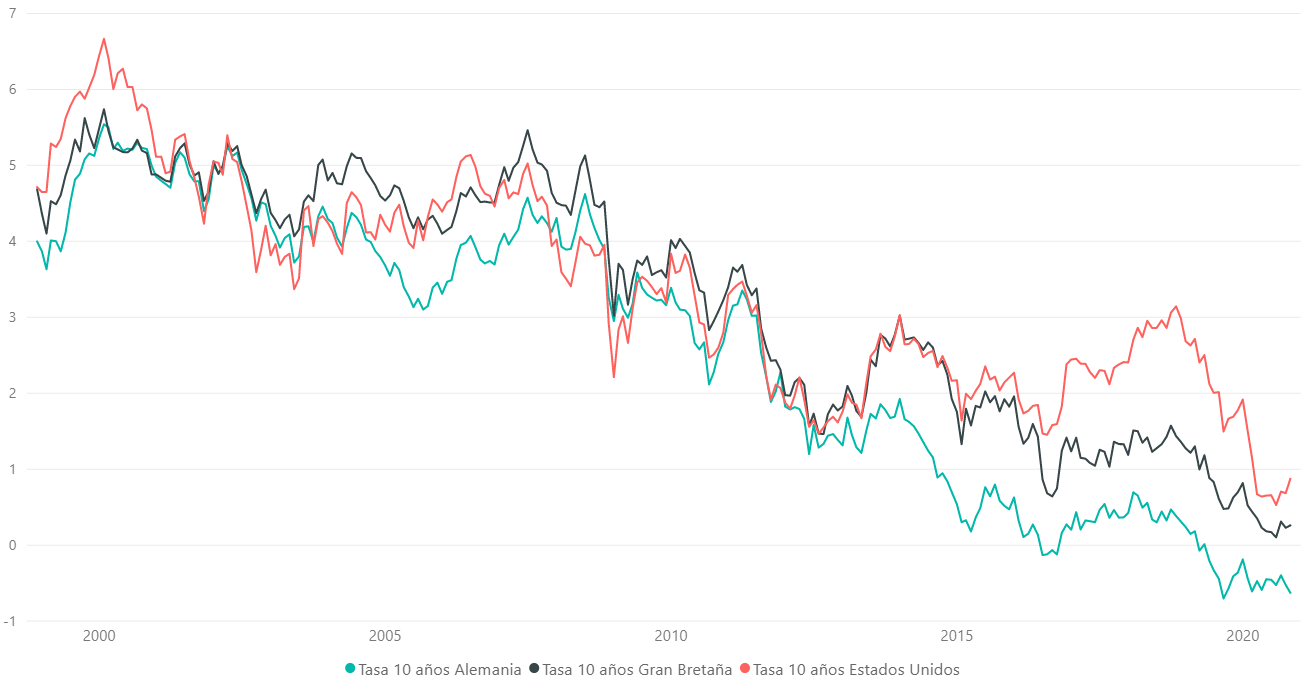

El buen desempeño se da, además de por una administración profesional de los portafolios por parte de las AFAP, por una continua mejora en los términos de financiamiento de Uruguay producto de un contexto global en el que las tasas de interés se han comprimido de forma sostenida en las principales economías mundiales (ver Gráfico 2), generando un desplazamiento de capitales hacia países emergentes con una gestión económica prudente en busca de mayores rentabilidades. Esto, sumado a un manejo profesional de la deuda uruguaya, ha tenido un impacto positivo en las valuaciones de los instrumentos del gobierno que se encuentran en posición de las AFAP.

GRÁFICO 2: TASAS DE INTERES A 10 AÑOS DE EEUU, ALEMANIA Y GRAN BRETAÑA

En Uruguay, las AFAP han logrado capturar estas tendencias que impactaron positivamente en los precios de los activos locales. Sin embargo, las características difícilmente repetibles de estos fenómenos hacen que de cara al futuro sea de vital importancia dotar a las administradoras de nuevas herramientas que les permitan continuar obteniendo rentabilidades atractivas para sus afiliados.

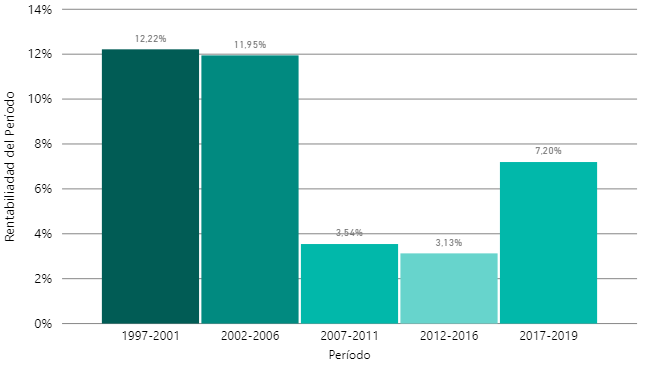

De hecho, cuando descomponemos la rentabilidad de las AFAP en períodos, podemos ver una tendencia decreciente (ver Gráfico 3). Esto es esperable y se debe a que, con tasas de interés más bajas y precios más caros de los activos disponibles para invertir, se hace difícil repetir las altas rentabilidades del pasado. Si bien en el último trienio los rendimientos de renta variable ayudaron a que las rentabilidades fueran muy buenas (ver Gráfico 3), difícilmente estos rendimientos se repitan y la tendencia sea a rentabilidades más bajas.

GRÁFICO 3: RENTABILIDAD REAL EN PESOS POR PERIODO2

¿Qué han hecho las AFAP para mitigar este fenómeno?

Por el motivo previamente mencionado las administradoras vienen trabajando en dos caminos con el fin continuar obteniendo las mejores rentabilidades.

El primer camino elegido para mejorar las composiciones de los portafolios es trabajar en la incorporación de un tercer Subfondo para los afiliados más jóvenes. La necesidad de este tercer Subfondo fue presentada por ANAFAP (asociación que nuclea a las AFAP privadas) en el trabajo “Esquemas de Multifondos: una propuesta para Uruguay”. En dicha instancia se planteó la creación de un fondo para los afiliados más jóvenes, que tienen la capacidad de afrontar mayor volatilidad en el corto plazo con el fin de obtener un mejor desempeño en el largo plazo.

Actualmente las AFAP cuentan con dos Subfondos, el de Acumulación para menores a 55 años y el de Retiro para mayores a 55 años. Este nuevo Subfondo, que podríamos denominar de Crecimiento, tendría como objetivo a los afiliados menores a 35 años, y se caracterizaría principalmente por la posibilidad de invertir en renta variable internacional.

La finalidad de la creación de este Subfondo de Crecimiento es obtener una mejor diversificación geográfica y por clase de activos, otorgando a cada afiliado un portafolio más adecuado a su edad y capacidad para tolerar riesgos mayores. Esta diversificación contribuiría además a la construcción de mejores portafolios para los afiliados a través de combinaciones de activos que mejoren la relación riesgo/retorno.

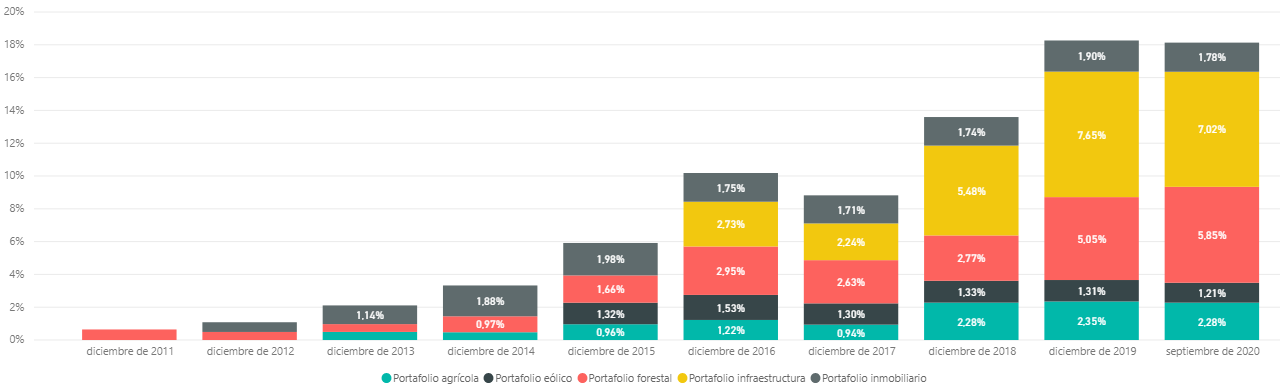

El segundo camino elegido para mejorar las rentabilidades ha sido incrementar la participación en la cartera de los activos alternativos3, a través de fideicomisos que invierten en diferentes sectores de la economía uruguaya. Entre otros, las AFAP invierten una porción de los fondos de sus afiliados en diferentes sectores de la actividad productiva como son: agricultura, forestación, energía, inmuebles, transporte e infraestructura.

Con estas inversiones, las AFAP buscan obtener el mayor rendimiento posible para el afiliado, procurando además la mejor gestión de los riesgos asociados y una adecuada diversificación por sector y por instrumentos.

En el Gráfico 4, podemos observar la tendencia creciente de la posición en este tipo de activo por parte de las AFAP, que se situaba a septiembre de 2020 en 2.802 millones de dólares (18,13%4 de la cartera), con la perspectiva de continuar aumentando. Este porcentaje incluye tanto las integraciones ya realizadas como las pendientes de realizar.

GRAFICO 4: EVOLUCIÓN DE LAS POSICIONES COMPROMETIDAS POR SECTOR COMO PORCENTAJE DEL SUBFONDO DE ACUMULACIÓN

Dada la mayor importancia que ha ido adquiriendo de esta clase de activos en las carteras de las AFAP, se hace fundamental profundizar en su regulación macroprudencial. En este sentido, el Banco Central emitió una nueva regulación en noviembre de 2019 que incorpora varias mejoras5.

El valor de incluir nuevos activos

Según la teoría financiera6, la inclusión de distintos tipos de activos en un portafolio ayuda a que sea menos riesgoso; este beneficio es mayor cuanto menor es la correlación entre los activos que componen el portafolio. Es por esto que es recomendable, para una mejor gestión del riesgo y retorno, poder incorporar diferentes clases de activos.

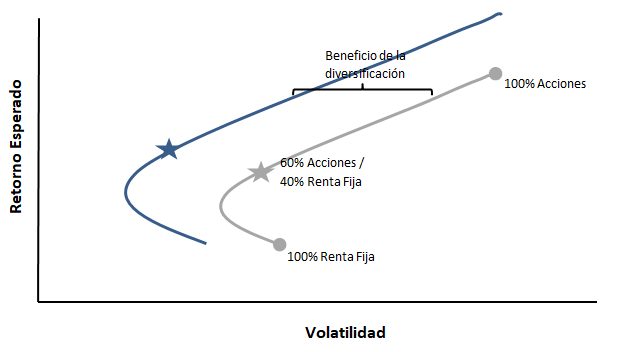

La inclusión de nuevos activos con estas características, permite obtener portafolios menos volátiles para un mismo nivel de retorno esperado, desplazando la frontera de eficiencia de las oportunidades de inversión (ver Gráfico 5).

Por lo general para inversores institucionales (como los fondos de pensión) se considera razonable una composición de 60% en acciones y 40% en renta fija, los dos tipos de activos más comunes en los mercados financieros. A esto se incorpora una participación en diferentes tipos de activos alternativos, que varía entre 0% y 50% dependiendo del apetito por el riesgo de la institución.

En Uruguay, si bien actualmente la regulación permite a las AFAP invertir hasta un 50% en acciones locales, la realidad indica que son muy pocas las opciones de inversión en este tipo de activos (actualmente hay solamente 7 acciones listadas en la Bolsa de Valores de Montevideo)7. Esto hace aún más importante la inclusión de otros tipos de activos que permitan diversificar los portafolios.

En el caso de las acciones internacionales, su inclusión en los portafolios de los afiliados más jóvenes depende de modificaciones en el marco regulatorio actual y la creación de un Subfondo de Crecimiento. Mientras tanto, las administradoras ya han comenzado a incorporar progresivamente activos alternativos y es de esperar que se continúe incrementando la posición a este tipo de activos en la medida en que surjan nuevos proyectos atractivos.

_______________________________________

1 Rentabilidad real descontada la inflación. Datos anualizados.

2 Rentabilidad real descontada la inflación. Datos anualizados.

3 Aquellos que no son activos tradicionales como acciones y renta fija. Incluyen, entre otros, activos reales, fondos de cobertura, capital privado, deuda privada y productos estructurados.

4 Porcentaje del Subfondo de Acumulación a diciembre de 2019.

5 Circular Nº 2.328 : https://www.bcu.gub.uy/Circulares/seggci2328.pdf

6 Markowitz, H.M. (March 1952). "Portfolio Selection". The Journal of Finance.

7 Shopping Tres Cruces, Parque Eólico Valentines, FUCEREP, Frigorífico Modelo, ISUSA, Aluminios del Uruguay y PAMER.

Acerca del autor: Ec. Mateo Fernández

Gerente de Inversiones de UniónCapital AFAP