Segunda parte: desafíos y reflexiones.

En la columna pasada vimos que en el mundo se están cambiando los sistemas viejos de reparto como nuestro BPS, porque están colapsando y los está mutando hacia algún tipo de complemento con capitalización individual. Vimos también que en Uruguay elegimos el sistema mixto que complementa la jubilación que da el BPS con una renta vitalicia a partir del dinero acumulado por el afiliado en su AFAP y que paga una compañía de seguros que el trabajador elige al momento de su retiro. Comentamos que la mayor parte de los aportes previsionales (patronales y personales) sigue estando en el sistema de Reparto (BPS) y sólo un porcentaje pequeño (en torno al 25%) va a la cuenta de cada trabajador en su AFAP.

Reflexionábamos acerca de la importancia de un sistema que ya tiene más de 1.450.000 trabajadores afiliados cuyos ahorros previsionales en sus AFAP suman más de 14.800 millones de dólares: 26% del Producto Bruto Interno de Uruguay: una masa de ahorro como nunca se había dado en la historia del país. Ese ahorro, que genera rentabilidad para los trabajadores afiliados, también apoya inversiones productivas por más de 2.500 millones de dólares, contribuyendo a un círculo virtuoso para la economía.

En la nota de hoy, analizaremos los desafíos que tenemos por delante tanto en el pilar de reparto, como en el de cuentas individuales, como en el de desacumulación (jubilaciones y rentas vitalicias) y compartiremos algunas reflexiones de economía política y del comportamiento de los uruguayos.

¿Cómo nos ven?

En una encuesta que hizo la empresa Radar hace ya algunos años, se advierte que ante la pregunta: “¿Cuán bueno es el sistema de AFAP?”, el 24% de las personas responde Muy bueno o Excelente, con notas de 8 a 10; el 35% lo evalúa como Bueno, el 14 % lo evalúa como Malo… y ¡un 27% no sabe siquiera cómo evaluarlo! No sabe qué contestar sobre un sistema que ya tiene 24 años en el país y al que probablemente esa persona encuestada está afiliada.

¿Por qué pasa esto? ¿Cómo es posible que no se tenga conocimiento como para opinar de un tema tan importante, que va a impactar en el momento de su retiro?

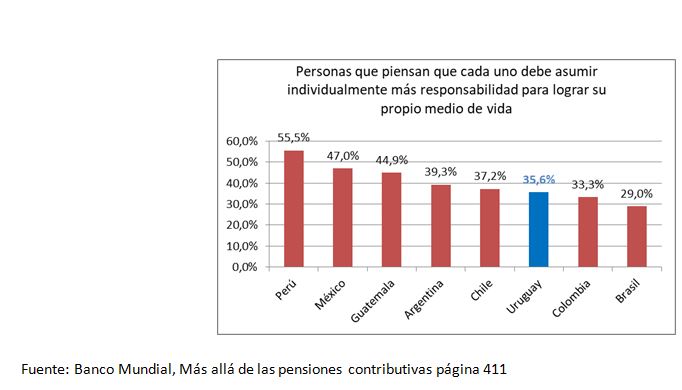

Esto se relaciona con otro estudio del Banco Mundial, que ya tiene unos años, pero que puede ilustrar sobre lo que está pasando en Uruguay. Se consultaba a la gente quién tenía que asumir la responsabilidad por su propio medio de vida, ¿el gobierno? ¿ellas mismas?

Lo sorprendente es que solo el 35,6% de los uruguayos entiende que es el responsable de su propio destino. En realidad la mayoría está pensando que alguien más debe hacerse cargo de su destino: el Gobierno. Y con la excepción de Colombia y Brasil, el porcentaje de Uruguay es el más bajo de los seleccionados por el Banco Mundial.

En esta concepción del papel del Gobierno y del individuo, puede estar la base de la explicación del desconocimiento de un tema tan importante para la vida de los uruguayos.

Una segunda explicación se basa en las señales contradictorias que se han dado en los últimos quince años acerca del tema previsional. Por un lado, una parte del Gobierno defendió el sistema mixto, pero sin darle demasiado calor a esta defensa y por otro, desde el BPS y hasta del propio MTSS se manifestaba que se estaba absolutamente en contra del sistema y que había que eliminarlo. Sin duda que esta dualidad explica también buena parte de la confusión de las personas.

Derribando mitos

A efectos de ir reduciendo ese 27% de desinformación, puede ser útil comenzar por derribar algunos mitos que no tienen fundamento, pero que han contribuido a la desinformación de la población.

- Mito: “Los uruguayos no ahorran”. Realidad: Resulta que sí ahorran. Tienen ahorrados casi 15.000 MMUSD en sus cuentas en sus AFAP y lo que es más importante, deflactando esos aportes, aproximadamente la mitad del ahorro total fue lo que el trabajador aportó y la otra mitad es la rentabilidad que sus AFAP lograron para esos ahorros.

- Mito: “Todavía no se jubiló nadie por el sistema mixto”. Realidad: Ya hay casi 30.000 personas jubiladas por este sistema, más otro tanto de pensionistas que cobran por fallecimientos.

- Mito: “¡Ah! con la plata de las AFAP se podría hacer tal o cual obra social”. Realidad: Es muy importante tener claro que el dinero no es de las AFAP, ni del gobierno, ni del Ministerio de Economía ni del Ministerio de Desarrollo Social, es de los trabajadores que confiaron en las AFAP para que administraran su dinero. A diferencia de lo que es un sistema de reparto, donde todo va a una bolsa común y no está individualizado lo que uno aporta con lo que uno tiene o va recibir, en el sistema de capitalización individual, el dinero que ingresa a la AFAP tiene relación estricta con lo que va a tener el afiliado en el momento de su jubilación y por tanto, con esa renta vitalicia que le va a ofrecer una compañía de seguros. Por eso, las AFAP son extremadamente celosas con lo que invierten, para lograr rentabilidad y seguridad para los ahorros del trabajador afiliado.

- Mito: “Sería mejor que estuviera todo en manos del Estado y que no hubiera AFAP privadas que cobran una comisión”. Realidad: Si uno mira la historia del Uruguay, las cajas de jubilaciones se descapitalizaron en la década del 50 por colocaciones en el gobierno que no eran rentables, basada en una especie de connivencia entre actores del sector público. O sea que es una tranquilidad para los trabajadores que haya empresas privadas especializadas en administración de dinero. Que haya una de capital estatal está bien y que haya tres empresas de capital privado es una garantía adicional de que no se va a mal usar el dinero de los trabajadores. Las cuatro empresas cobran por administrar el dinero de los trabajadores. Lo que hay que analizar es que por cada peso que está en el Fondo de Ahorro Previsional, en estos 24 años, ya el 50% es la rentabilidad obtenida para dichos Fondos por estos inversores especializados.

- Mito: “Los cincuentones fueron perjudicados por las AFAP”. Realidad: El problema de los cincuentones radica en que BPS no les reconocía sus aportes completos anteriores al año 1996 (cuando las AFAP ni siquiera existían). En vez de corregir este tema, se optó por que los cincuentones volvieran al BPS. Y eso lo único que ha hecho es agravar el tema de la sostenibilidad del BPS del que hablamos en las columna anterior y agravarlo para el futuro.

- Mito: “¿Para qué hacer otra reforma del sistema de Seguridad Social con apuro? No se necesita otra reforma”. Realidad: El sistema mixto tiene ya tiene 24 años, el BPS hoy tiene un déficit de más de 1 punto del Producto, los aportes solamente cubren la mitad de sus erogaciones. Por su parte, las rentas vitalicias ofrecidas por el Banco de Seguros del Estado no resultan suficientes para llegar a ese “número mágico” que las personas quieren alcanzar de 70% de tasa de reemplazo (jubilación sobre último salario). Por lo tanto, es más que necesario hacer otra reforma de la seguridad social y cuanto antes, mejor.

La necesaria reforma de segunda generación

Los sistemas de reparto como el BPS en todo el mundo están colapsando y Uruguay no es la excepción. Gracias a Dios la gente vive más y en el Uruguay en particular, a ello se suma que la tasa de natalidad es baja, o sea que hay cada vez menos activos para sostener cada vez más pasivos. En muchas partes del mundo se han dado distintas soluciones, en Uruguay se optó por un sistema mixto. A diferencia de Chile que fue hacia una capitalización individual total, o de otros países donde los sistemas compiten, en Uruguay son complementarios: la persona al momento de jubilarse va a tener una jubilación que viene del BPS y una renta vitalicia que complementa esa jubilación del BPS y que la persona recibe de una compañía aseguradora a partir de todo el dinero que ahorró en su AFAP.

Ya se ha comenzado a reunir una Comisión de expertos a efectos de realizar en un plazo de 90 días un diagnóstico de la situación y en otros 90, formular propuestas.

Es necesario separar dos cosas muy importantes:

- En primer lugar, los problemas que tiene el pilar de reparto, el BPS, que como ya vimos son problemas que se dan en el mundo, están relacionados con la sostenibilidad o sea, el sistema es inherentemente deficitario y no es sostenible en el tiempo; esa promesa de jubilación no se va a poder cumplir.

- En el pilar de capitalización individual, en cambio, el desafío es cómo mejorar más aún las prestaciones.

Desafíos en el pilar de Reparto (BPS)

- En primer lugar, tenemos que sincerar cuánto es la deuda contingente del BPS con los futuros jubilados. Cuando una persona está trabajando y aporta, el BPS con ese dinero le paga a los jubilados y pensionistas presentes. Pero está generando una deuda contingente con el que hoy está trabajando y mañana va a ser jubilado. ¿Cuánto es esa deuda? Antes de la reforma era más de tres veces el Producto Bruto Interno del Uruguay. Después de la reforma que entró en vigencia en el 96, según el Banco Mundial bajó a un PBI y medio.1 Con la flexibilización de causales del año 2008 y con el tema de los cincuentones, esa deuda tiene que haber crecido. Tenemos que saber dónde estamos parados.

- Probablemente haya que parametrizar la edad de retiro con la esperanza de vida.

- Posiblemente haya que revisar lo que está pasando con las jubilaciones de invalidez que son tan altas en Uruguay y que lo más más probable es que haya incentivos inadecuados.

- Es probable que haya que generalizar el sistema mixto y unificar los criterios de las diferentes “cajas”.

- Es necesario avanzar hacia la compatibilidad entre percibir una jubilación y continuar trabajando en la formalidad.

Desafíos del pilar de capitalización individual

El propósito que tenemos las AFAP es maximizar en forma sustentable las prestaciones de los trabajadores en el momento de su retiro.

¿Cómo lograr ese 70% de tasa de reemplazo (jubilación sobre salario) que está en los deseos de la mayor parte de las personas?

La Asociación Nacional de AFAP (ANAFAP) ha hecho algunas propuestas que están en el sitio web de ANAFAP.

- La primera refiere a la concentración del mercado: hoy el mercado está muy concentrado en la AFAP de capital estatal y eso no es sano desde el punto de vista de las inversiones, del efecto manada y de otras patologías que eso acarrea.

- En segundo lugar, es menester fomentar el ahorro voluntario. La informalidad en Uruguay continúa en el entorno del 25%, por lo que se hace necesario complementar los aportes obligatorios con aportes voluntarios. Para ello, se debe dotar a este ahorro de cierta liquidez, agilidad en su realización y desgravarlo de IRPF (va a pagar IASS en su momento). Se podría incluso pensar en premiarlo en los regímenes de promoción de inversiones de las empresas puntuando mejor a aquellos proyectos que realicen depósitos en las cuentas de sus trabajadores.

- Una tercera propuesta es crear un tercer fondo para los más jóvenes, que permita invertir en renta variable con más rentabilidad aunque tenga un poco más de riesgo. El joven tiene 30 ó 35 años por delante para pasar a los otros dos fondos más conservadores.

- Estamos planificando un cuarto trabajo para la etapa de desacumulación: el momento en que el afiliado se jubila y obtiene la jubilación de BPS y la renta vitalicia de una empresa de seguros que él elige. En Uruguay la única empresa que cotiza este tipo de rentas es el Banco de Seguros del Estado. Es necesario diversificar las alternativas para el trabajador y así lograr tener más competencia en este mercado y por tanto, mejores prestaciones.

Desafíos comunes a ambos pilares

Hay un último desafío que tenemos tanto el pilar de reparto como el de capitalización individual. En esta nueva economía robotizada, con puestos de trabajo flexibles, con trabajos que pagan aportes por un ficto, con jóvenes que ni piensan en su jubilación, o jóvenes trabajando para el exterior sin aportar en Uruguay, el gran desafío que tenemos por delante es cómo diseñar los incentivos adecuadamente para que les sea atractivo ahorrar para su jubilación.

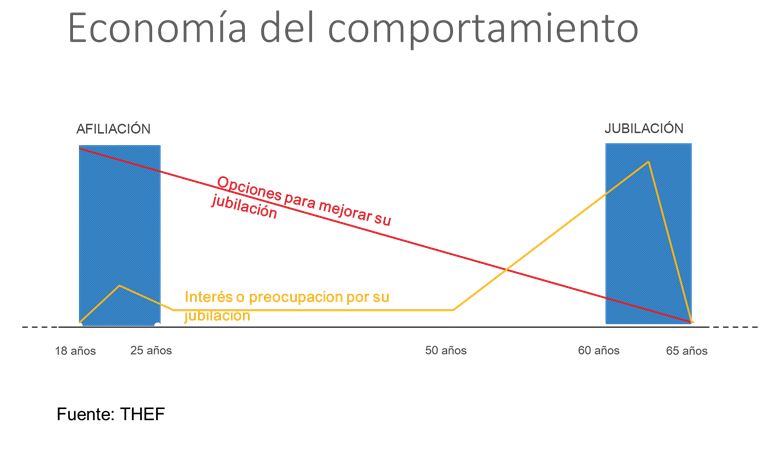

El sitio de internet de UniónCapital está a cargo de la empresa The Electric Factory. Ellos se propusieron un diseño que contemplara el punto de vista y necesidades de los afiliados reales y potenciales. Y graficaron sus conclusiones en el siguiente gráfico que es muy ilustrativo del comportamiento de las personas respecto a los temas previsionales.

Los jóvenes tienen escaso o nulo interés por su jubilación y conforme van creciendo, ese interés no se incrementa, hasta que llegan aproximadamente a los cincuenta años. Allí se preocupan por su futura jubilación (más cercana en el tiempo). Pero en forma contemporánea a ese desinterés/interés, las posibilidades de efectivamente mejorar la jubilación son muy altas en la juventud y tienden a cero conforme la persona va envejeciendo.

El gran desafío, en definitiva, es cómo hacer para que los jóvenes se interesen por su nivel de vida al momento de su jubilación y actúen en consecuencia.

1Banco Mundial, Más allá de las pensiones contributivas, página 25.

Ec. María Dolores Benavente

Acerca del autor: Ex Gerente General de UniónCapital AFAP