En el presente artículo se analiza la inversión de los principales fondos de pensión en activos alternativos, junto con la situación regional y el caso de Uruguay.

25/09/2023

- Panorama global de pensiones

Según una investigación de Willis Towers Watson1, los 22 países con mercados más importantes de pensiones acumulan activos por un total de USD 47.9 billones (trillones en inglés). De este subtotal, Estados Unidos representa el 64%, seguido de lejos por Japón (6.5%), Canadá (6.0%), Reino Unido (5.4%) y Australia (4.5%) y Holanda (3.4%).

En los últimos 20 años, la tasa de crecimiento de los activos bajo manejo de estos países en su conjunto fue de 6.0% en dólares y la rentabilidad de referencia para un portafolio compuesto por 60% en renta variable internacional y 40% renta fija internacional fue de 6.4% en dólares.

Los esquemas de contribución definida son dominantes en Estados Unidos y Australia, mientras que en países como Canadá, Japón, Holanda y Reino Unido predominan los esquemas de beneficio definido. En nuestro país, los fondos de ahorro previsional trabajan bajo el esquema de contribución definida.

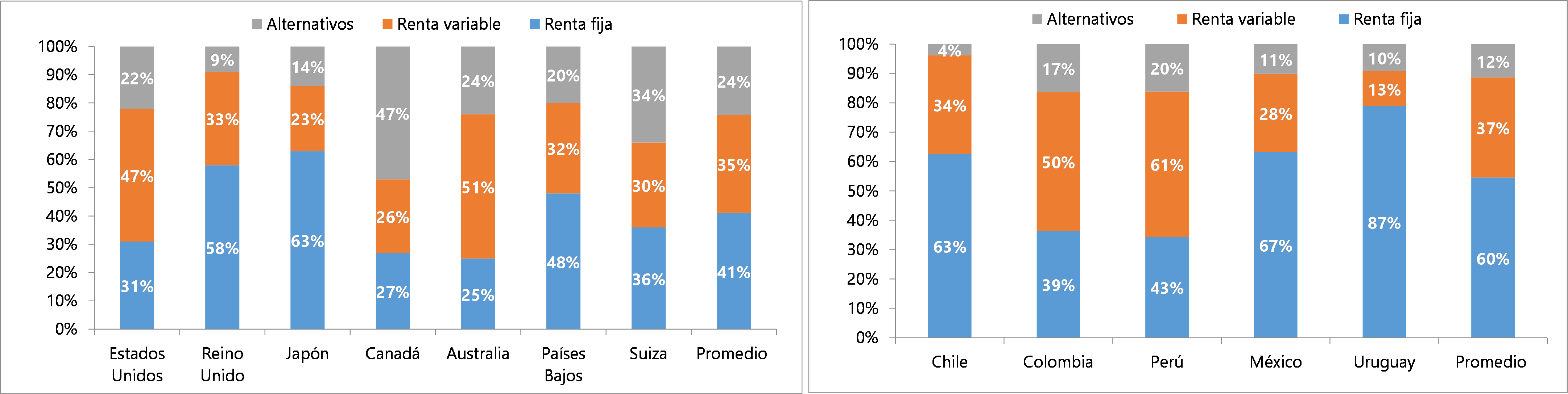

Si se toman los 7 países más grandes (se agrega Suiza a la lista precedente), se observa que entre 2002 y 2022 la inversión en acciones cayó de 50% a 42% del portafolio total, la inversión en bonos se redujo de 38% a 32% y la inversión en activos alternativos creció fuertemente de 9% a 23%. El resto de la cartera (3%) es mantenida en efectivo y equivalentes.

Los países que más invierten acciones son Australia y EE.UU. con 51% y 47% respectivamente. Le siguen Reino Unido y Países Bajos con 33% y 32%, mientras que Suiza, Canadá y Japón se mantienen en el rango entre 23% y 30%.

En cuanto a la inversión en activos alternativos, destacan Canadá y Suiza con 47% y 34% respectivamente. Australia, EE.UU. y Países Bajos tienen entre 20% y 24%, mientras que Reino Unido y Japón invierten 9% y 14% cada uno.

Los activos alternativos son aquellos que ofrecen retornos con distintas correlaciones o perfiles de riesgo y retorno que los activos tradicionales como acciones, bonos y efectivo. Existen tres categorías: fondos de capital privado (private equity), fondos de cobertura (hedge funds) y activos reales (real assets). Dentro de la última categoría se incluyen las inversiones en inmuebles urbanos, tierras agrícolas y forestales y activos de energía e infraestructura.

La principal motivación de los fondos de pensión para aumentar su exposición en activos alternativos es lograr una mejora en la frontera eficiente, que implica lograr un menor riesgo y un mayor retorno para el portafolio una vez combinados con los demás tipos de activos. A esto se agrega la situación de los últimos años en la que las tasas de los bonos soberanos de varios países desarrollados fueron muy bajas y negativas en algunos casos.

- Situación en América Latina

En América Latina, la inversión de los fondos de pensión privados en activos alternativos en 2023 era de 4% en Chile, 20% en Perú, 17% en Colombia y 11% en México2.

En comparación con los países desarrollados analizados anteriormente, en América Latina se observa una menor inversión promedio en activos alternativos (12% vs. 24%). Si bien hay un cierto rezago con respecto a los países más desarrollados en cuanto a la inversión en alternativos, se está siguiendo una tendencia similar a la observada en los fondos de pensiones más importantes del mundo.

Gráfico: Composición de inversiones de fondos de pensión.

Fuente: Willis Towers Watson y organismos reguladores.

- Inversiones en Uruguay y conclusiones

En Uruguay, los datos muestran que los fondos efectivamente invertidos en activos alternativos representan en torno al 10% del fondo de ahorro previsional total del sistema (y cerca de 13% si se toman en cuenta los fondos totales comprometidos)3. Estas inversiones son básicamente en activos reales y se distribuyen de la siguiente forma: infraestructura y energías renovables (37%), fondos de tierras forestales (31%), fondos de tierras agrícolas (15%) e inversiones inmobiliarias (17%).

La inversión en activos alternativos mejora el perfil de retorno y riesgo del portafolio, por lo cual es beneficioso para el afiliado. Además, las bajas correlaciones con retornos de otros tipos de activos preservan la rentabilidad en momentos de crisis. A su vez, la misma también es positiva para el país, por incrementar la inversión, el empleo y las exportaciones, generando un efecto derrame en los distintos sectores de la economía.

El fondo de ahorro previsional uruguayo tiene una menor inversión en alternativos y en renta variable que la observada en los países desarrollados. En comparación con América Latina, la inversión en alternativos está en niveles similares aunque la inversión en renta variable es menor al promedio.

En los próximos años se espera una mayor exposición a activos alternativos por parte de las AFAP y también a renta variable internacional, en la medida que la regulación apruebe la inversión en Exchange Traded Funds (ETF) y fondos mutuos dentro del nuevo Subfondo de Crecimiento y dentro del Subfondo de Acumulación.

1 Fuente: “Global Pension Assets Study 2023” (Willis Towers Watson).

2 Fuente: Organismos reguladores de Chile, Perú, Colombia y México.

3 Fuente: Banco Central del Uruguay.